Livrança bancária

O que é:

A livrança bancária é um título de crédito e, em Portugal, é um instrumento muito importante de financiamento das empresas.

De facto, a livrança bancária é um instrumento jurídico muito usado entre nós pelas instituições financeiras para o exercício da sua atividade de concessão de crédito para financiamento de atividade empresarial.

Livrança e letra de câmbio:

Um instrumento muito semelhante à livrança bancária é a letra de câmbio, que está regulada no mesmo diploma legal que a livrança - a Lei Uniforme das Letras e Livranças de 1934, que ainda hoje se mantém em vigor, sem ter sofrido qualquer alteração desde então.

A diferença entre os dois mecanismos é a de que a letra é, em princípio, emitida por um credor (sacador) que ordena que o sacado (devedor) pague uma quantia a um terceiro (tomador) ou à sua ordem, ao passo que a livrança é emitida por um devedor (subscritor) que promete pagar uma quantia ao beneficiário (credor) ou à sua ordem. Ou seja, a letra é, em princípio, uma ordem de pagamento enquanto que a livrança é uma promessa de pagamento.

Aval pessoal:

A livrança é, efetivamente, um instrumento de comércio e de concessão de crédito muito importante, não só por causa das suas características essenciais mas também porque é permitido que um terceiro preste um aval pessoal.

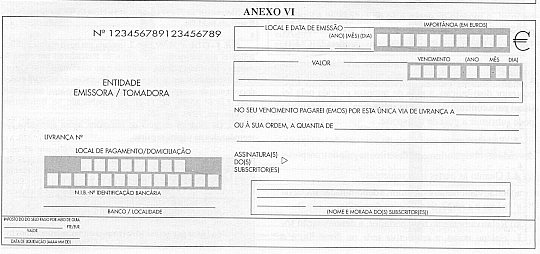

Modelo de livrança:

Hoje vigora um modelo de livrança (indicado na imagem em cima) que é igual para todas as livranças e que está regulado na Portaria nº 28/2000, de 27 de Janeiro. Pretendeu-se com a criação deste modelo a uniformização da forma legal da livrança, de modo a aumentar a segurança jurídica dos agentes económicos neste importantíssimo instrumento.

Cheque:

Para além da livrança bancária e da letra de câmbio é também um título de crédito o cheque. Porém, o cheque é regulado num diploma legal autónomo: a Lei uniforme relativa ao cheque, também de 1934.

Título executivo:

Por se tratar de um título de crédito, a livrança bancária é também um título executivo, o que permite que o seu titular possa, em caso de incumprimento da dívida, intentar uma ação executiva e promover assim a cobrança coerciva do seu crédito através da penhora dos bens e/ou rendimentos do devedor.

Artigos relacionados:

- Avalista

- Penhora